如果拆解遇见小面收入增长背后的逻辑,更多的是用“以价换量”及开店的速度来驱动。

近期,中式餐饮连锁品牌遇见小面,带着“超11亿元年收入”的招股书,向港交所发起冲刺。

这家发迹于广州、主打重庆小面的品牌,创始团队是华南理工大学毕业的3名“80后”,核心创始人、掌舵者宋奇是东北人。

宋奇此前开过茶餐厅、东北菜馆、东北饺子馆,但都无疾而终,直到在广州卖起重庆小面,生意才红火了起来。

品牌创立至今不过11年时间,遇见小面已在全国拥有近400家门店,前后吸引多个知名机构投资,就连港股上市的房企碧桂园也两度抛出橄榄枝。

中国食品产业分析师朱丹蓬向山海新财经表示,“港股市场是快消品拥抱资本市场的重要路径之一,遇见小面整体的发展还算比较顺畅,产品也具有一定性价比,叠加公司近些年整体品牌效应、规模效应、粉丝效应以及供应链的完整度不断提升及完善,从整个品类到品牌有一定优势。”

不过,翻看遇见小面招股书,其面临的隐忧也不容忽视。公司单店效率及同店销量纷纷下滑,业绩增长主要依靠门店扩张带动。另外,公司流动负债的高企,也让偿债压力不断加大。

未来三年,遇见小面计划还要以每年120~200家的开店速度跑马圈地,眼下正值公司用钱之际。

“目前餐饮行业整体面临挑战,中式面馆赛道的竞争也在加剧。此时冲刺港股IPO,有助于遇见小面在资本市场上获得更多的关注和资金支持,提升其在行业中的竞争力,进一步巩固其作为中国第一大川渝风味面馆经营者及第四大中式面馆经营者的地位。”中国企业资本联盟副理事长柏文喜表示。

11年前,宋奇、罗燕灵(宋奇妻子)和苏旭翔3人,在广州体育东横街开了第一家重庆小面馆。几个月后,他们就拿到了第一笔200万元的融资,投资者是深耕餐饮行业的顾东生。

在当时新消费投资热之下,投资人看重这家面馆的因素之一,便是其年轻又高知的创始团队。从履历来看,3名创始人均毕业于华南理工大学,其中罗燕灵拥有香港科技大学电讯硕士学位,宋奇也在香港科技大学攻读了机械工程硕士学位。

作为核心创始人,宋奇毕业后曾在香港麦当劳做过管理培训生,后还从事过肯德基、必胜客的新店选址工作,积累了一定国际连锁快餐品牌的从业经验。之后,他瞄准“重庆小面”这一尚未被巨头染指的地方小吃,让投资人看到了传统中式面馆与现代化餐饮管理融合的可能性。

此后几年间,遇见小面因其标准化、体系化及数智化的业务模式,一度成为资本宠儿。几乎每隔一两年就能拿到一笔融资,前后共获得7轮融资,投资者包括青骢资本、弘毅投资、孵化太二酸菜鱼的九毛九集团、喜家德水饺创始人高德福。

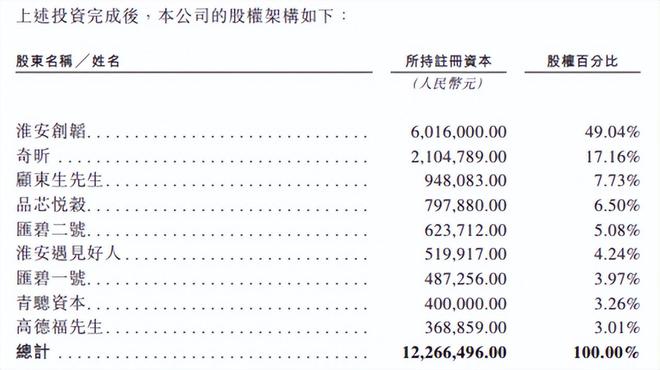

就连碧桂园控股也参与其中,前后2次通过其控制的股权投资类基金,领投了遇见小面两轮大额融资。

比如,在2021年3月进行的B轮融资中,碧桂园控股通过控制的佛山市南海区汇碧一号股权投资合伙企业(有限合伙)(以下简称“汇碧一号”),领投了3000万元,持股比例4.06%。

同年6月的B+轮融资中,碧桂园控股旗下佛山市南海区汇碧二号股权投资合伙企业(有限合伙)(以下简称“汇碧二号”),又领投了4400万元。同时还斥资6000万元受让了遇见小面两名原股东所持的部分股权。

两轮领投加上受让股权,碧桂园控股旗下的汇碧一号、汇碧二号共计投入了1.34亿元,持股比例分别为3.97%、5.08%。

在资本的不断催化下,遇见小面开启高歌猛进地扩张之路。尤其是2021年获得2轮大额融资后,公司门店数一度从2022年初的133家,大幅飙升至2024年末的360家。

不仅如此,遇见小面计划在未来三年,每年还要新开120~200家门店,目标是2027年门店数至少达到800家。

对于一家初创公司,大量开设门店,对公司资本的消耗肉眼可见。这或许也是遇见小面急于上市融资的原因之一。

截至2024年末,遇见小面账面上的现金及现金等价物余额为4219万元,到了2025年2月末,这一数字已锐减至2791.3万元。

与之对应的是短期负债压力,2024年末短期借款规模为5000万元,公司流动负债总额4.9亿元,流动负债净额为-2.42亿元,流动比率0.5%。

此次冲刺港股IPO,遇见小面计划募资1亿美元。“快速扩张需要大量资金支持,而遇见小面目前面临一定的资金压力。通过IPO募资,可以为公司未来的扩张计划提供资金保障,如招股书显示,其募资用途包括拓展餐厅网络、升级技术及数字系统、品牌建设等。”柏文喜表示。

高线城市在物流成本及供应链管控方面占据一定优势,但相应在门店租金和人力成本上更贵,品牌竞争也更激烈。

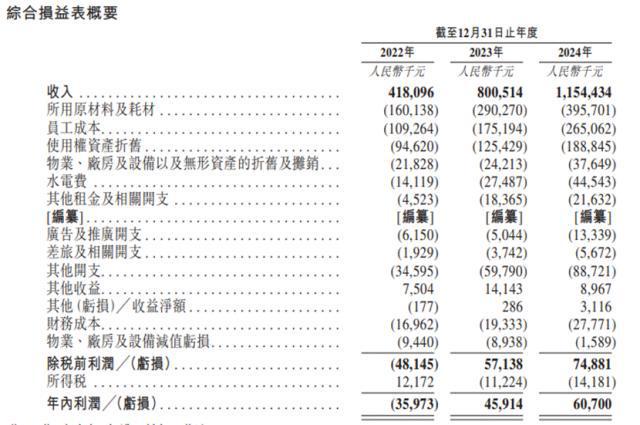

从招股书得知,员工成本、原材料及耗材是遇见小面的两大最主要成本,2024年末两项数据分别为2.65亿元和3.96亿元,同比增速分别为51.43%、36.55%。

由于遇见小面近八成门店是直营店,租赁场所涉及的使用权资产折旧成本也不容小觑。2024年末,公司使用权资产折旧成本1.89亿元,同比增长了51.2%,占到收入的16.4%。

不难发现,此三项主要成本合计吞噬了公司近74%的收入,且其中2项主要成本的增长速度高于同期公司收入的增长速度。

招股书显示,遇见小面2024年营收11.54亿元,同比增长44%;同期净利润6070万元,同比增长32.2%。

主要成本的快速上升,对公司利润率造成了一定冲击。柏文喜表示,“虽然公司2023年、2024年实现了净利润的增长,但净利润率仅5%-6%,低于行业8%的平均水平。”

2022年至2024年,遇见小面的营收从4.18亿元提升至11.54亿元,年复合增长率66.2%。

如果拆解收入增长背后的逻辑,更多的是用“以价换量”及开店的速度来驱动。2022年,遇见小面的客单价(订单平均消费额)36.1元,2024年则降至32元;同期,对应的总销售额由5.11亿元增长至13.48亿元。

遇见小面称,“我们主动降低菜品价格及为顾客提供更物美价廉的用餐体验,以吸引顾客及增加整体销售额。”

但从公司单店效益来看,客单价下调后,遇见小面的单店日均销售额却由2023年的1.39万元,下降至2024年的1.24万元,同比下滑10.79%。同店经营的表现亦不佳,2023年同店销售额增幅28.7%,到了2024年则变为-4.2%。

这表明遇见小面以价换量的策略,在原有的“老门店”身上收效甚微,而总销售额之所以大幅增长,背后是门店扩张在驱动。

2022年至2024年,遇见小面分别新开门店43家、92家、120家。其中,2022年相当于每8.37天开一家新店,2023年缩短至3.91天开一家新店,到了2024年则提速至每3天开设一家新店。

“遇见小面目前的扩张策略依赖于大规模开店,这种模式在初期可能会带来营收的快速增长,但一旦市场饱和或竞争加剧,单店盈利能力的下降可能会对公司的持续盈利造成较大压力。因此公司需要采取有效措施提升单店的经营效率和盈利能力。”柏文喜表示。

不过,相比提升单店效率,遇见小面未来的计划似乎更倾向于继续开店。招股书显示,2025年至2027年,遇见小面计划提升开店速度,每年至少分别开设120家、150家、170家门店。2027年末的保底目标是800家门店。

遇见小面在招股书中也提及了相应风险,“我们可能无法以与过去相同的速度或按计划快速开设新餐厅。延迟或未能开设新餐厅可能会对我们的增长战略及预期财务和经营业绩造成重大不利影响。”

目前,遇见小面8成门店位于一线及新一线城市,二线成。随着高线城市餐饮市场日趋饱和,竞争愈发激烈,三线及以下城市似乎更适合跑马圈地。

但从现有数据来看,2024年遇见小面在二线次/天,低于其在一线次/天的翻座率;同期的同店翻座率,二线次/天)也是远低于一线次/天)。可见其品牌在二线及以下城市的消费者中接受度有限。

“在下沉市场的接受度低于大城市,可能导致公司在下沉市场的扩张速度放缓,市场占有率难以快速提升。此外,下沉市场的消费者对价格更为敏感,公司现有的产品定价策略可能难以在下沉市场形成竞争优势。”柏文喜表示。

在柏文喜看来,下沉市场与大城市在消费习惯、消费能力等方面存在较大差异,这对公司的市场调研、产品研发、品牌推广等能力提出了更高的要求。

为此,遇见小面需要针对下沉市场的特点,调整产品策略、定价策略和营销策略,以提高品牌在下沉市场的知名度和接受度。同时,下沉市场的管理难度也相对较大,公司还需要建立更加完善的管理体系,确保门店的运营质量和品牌形象。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

消费者:永辉超市购买标价7.96元商品,结账时被收取8元!门店回应反向抹零:顾客可将小票收集起来积零换整

22岁女大学生庙会兼职,不幸坠“无主化粪池”溺亡;律师:旱厕归属方需担责

大家都玩“来财”梗,只有你真的想让我“来财”/

主站 商城 论坛 自运营 登录 注册 大家都玩“来财”梗,只有你真的想让我“来财” 廉颇 2025-...九游体育九游体育